|

|

|

|

|

|||

| Newsletter : luglio 2013 | |||||

| Una informativa chiara e indipendente sull'industria del risparmio gestito | |||||

| Le scelte di CFS Rating pubblicate da "Il Sole 24 Ore"

Dati

al 28/06/2013 |

|||||||||||||||||||||

|

PORTAFOGLIO PRUDENTE

Rendimento YTD: -0,15% Data di Avvio: 01/07/2003 Benchmark: 60% Citigroup World Government Bond; 40% MSCI World in euro Asset allocation al 28/06/2013 31,83% Azioni; 62,42% Obbligazioni; 5,00% Flessibili/Bilanciati; 0,75% Liquidità |

|||||||||||||||||||||

|

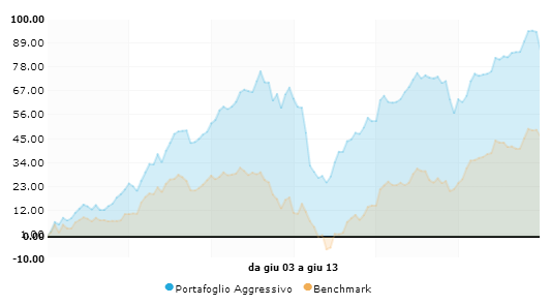

PORTAFOGLIO AGGRESSIVO

Rendimento YTD: 0,35% Data di Avvio: 01/07/2003 Benchmark: 40% Citigroup World Government Bond; 60% MSCI World in euro Asset allocation al 28/06/2013 50,50% Azioni; 37,75% Obbligazioni; 10% Flessibili/Bilanciati; 1,75% Liquidità |

|||||||||||||||||||||

|

Il primo semestre dell’anno si conclude con diversi punti interrogativi sulle sorti delle principali piazze finanziarie. Tra i principali protagonisti di giugno troviamo gli Stati Uniti, con l’annuncio dell’exit strategy, e il Giappone, che al contrario non ha intenzione di ridurre il piano di allentamento quantitativo. Le decisioni prese dalle rispettive autorità hanno avuto riflessi negativi sui mercati emergenti, che hanno subito la fuga di capitali con perdite da non sottovalutare sia sul fronte azionario che obbligazionario, e sul settore delle materie prime in generale, che registra nel mese forte perdite. La Cina è invece alle prese con problemi ben più gravi, oltre ai dati macro poco incoraggianti, il colosso asiatico deve affrontare la mancanza di liquidità senza l’aiuto da parte delle autorità decisa a mantenere una politica prudente; l’Europa, infine, si trova a dover mettere in forse lo scudo anti-spread che, anche se mai utilizzato, proprio nei mesi scorsi le ha consentito di attenuare le tensioni sul debito sovrano di più stati. Nel frattempo il Vecchio Continente resta a guardare in attesa che la situazione migliori a livello internazionale.

|

Evoluzione Dell'extra-Rendimento Rispetto Al Benchmark | ||||||||||||||||||||

|

|||||||||||||||||||||

|

In giugno le nostre GPF hanno subito il contraccolpo delle materie prime e degli emergenti. Il portafoglio prudente segna -3,73% contro un benchmark che invece si ferma a -1,67%. Quello aggressivo perde oltre 4 punti percentuali mentre il suo benchmark contiene le perdite a -2,07%.

In un contesto generale di mercati in rosso, a livello di performance assoluta tutti i fondi in portafoglio hanno generato rendimenti negativi. Quelli che hanno contenuto meglio le perdite sono stati il fondo di AXA specializzato sull’Health Care con -1,93% e tutti i fondi obbligazionari euro, tra i quali citiamo BNY Mellon Euroland Bond A (-2,15%), HSBC GIF Euro Credit Bond A e Nordfondo Obb. Euro Corporate (-2,19% per entrambi).

Da sottolineare che la scelta dei comparti sulla Cina, anche se a livello assoluto ha portato rendimenti negativi seguendo le orme del mercato di riferimento, a livello di performance relativa è stata premiante in quanto tutti i fondi hanno contenuto le perdite rispetto all’indice MSCI Cina. Buono il fund picking anche all’interno dello sfortunato settore delle materie prime: Franklin Natural Resources A e Eurizon EasyFund Eq. Energy & Mat. R battono il mercato rispettivamente con +3,44% e +2,92%. Qualche delusione invece dal fondo di Fidelity focalizzato sull’Indonesia che perde oltre due punti percentuali rispetto all’indice. Scommessa mancata anche per il JPM-F ASEAN Equity A (acc) che lascia sul campo 4,68% di differenza rispetto all’MSCI Pacific Free (euro). Per il prossimo mese puntiamo al Giappone con il SISF Japanese Eq. EUR Hdg A e alleggeriamo la posizione sulla Cina; nel frattempo diminuiamo il peso dei bond emergenti sui quali non vediamo per il prossimo futuro grandi occasioni.

|

||||||||||||||||||||

|

|||||||||||||||||||||

|

|