|

|

|

|

|

|

||

| Newsletter : Maggio 2015 | |||||

| Una informativa chiara e indipendente sull'industria del risparmio gestito | |||||

| Le scelte di CFS Rating pubblicate da "Il Sole 24 Ore"

Dati

al 30/04/2015 |

|||||||||||||||||||||

|

PORTAFOGLIO PRUDENTE

Data di avvio 01/06/2003 Rendimenti: Aprile -1,29%; 2015 +8,47%; Avvio +96,40% Benchmark: 60% Citigroup World Government Bond; 40% MSCI World in euro Asset allocation al 30/04/2015 35,50% Azioni; 57,75% Obbligazioni; 6,75% Flessibili/Bilanciati; 0,00% Liquidità |

|||||||||||||||||||||

|

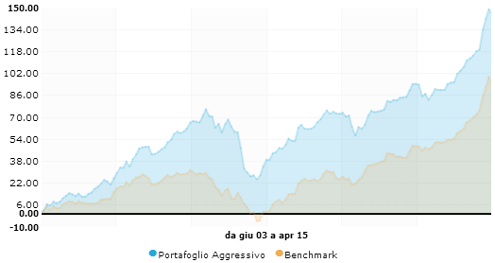

PORTAFOGLIO AGGRESSIVO

Data di avvio 01/06/2003 Rendimenti: Aprile -1,60%; 2015 +11,73%; Avvio +145,13% Benchmark: 40% Citigroup World Government Bond; 60% MSCI World in euro Asset allocation al 30/04/2015 58,50% Azioni; 30,75% Obbligazioni; 10% Flessibili/Bilanciati; 0,75% Liquidità |

|||||||||||||||||||||

|

E' stato un aprile negativo per tutte le categorie di investimento a eccezione di alcuni mercati azionari emergenti quali ad esempio Russia e Cina. Il rimbalzo del 5% dell’euro contro il dollaro ha spinto in territorio negativo i rendimenti delle asset class denominate in altre valute. Non si sono salvate nemmeno le obbligazioni europee più a lungo termine: a metà mese i rendimenti dei decennali tedeschi hanno toccato un minimo storico intorno allo 0,7% per poi risalire piuttosto velocemente: i prezzi dei decennali hanno perso il 5% in tre settimane, e conseguentemente l’indice dei titoli di Stato dell’area euro oltre i dieci anni ha perso il 3,5%. Hanno fatto meglio i mercati azionari con perdite nell’ordine dei due punti percentuali. Wall Street ha guadagnato terreno, ma traducendo in euro i movimenti del benchmark il risultato è uguale a quello dei mercati europei. L’inversione di tendenza dei mercati obbligazionari europei ha trascinato al ribasso anche quello americano nonostante dati macro piuttosto deboli, culminati con quelli della crescita del primo trimestre intorno all’1% annualizzato. Il rialzo dei rendimenti europei è spiegabile con una serie di dati che hanno ridimensionato le aspettative di deflazione e migliorato quelle di crescita delle economie dell’area: il rimbalzo dei prezzi petroliferi, l’indice PMI dell’area euro e le revisioni al rialzo della crescita del 2015 da parte della Commissione Europea.

|

Evoluzione Dell'extra-Rendimento Rispetto Al Benchmark | ||||||||||||||||||||

|

|||||||||||||||||||||

|

Il tema sinora vincente tra gli investitori di puntare sui titoli europei a lungo termine e sul ribasso dell’euro si è rivelato un trade piuttosto affollato e la riduzione delle posizioni, probabilmente non ancora terminata, ha spinto al rialzo i rendimenti obbligazionari e l’euro in maniera sorprendente rapida. Le banche centrali continuano nei loro acquisti, ma a un ritmo che difficilmente potrà sostenere i mercati quando tutti gli investitori stanno vendendo. Passando ai mercati azionari, si sono notati i primi segnali negativi dopo un primo trimestre di rialzi eccezionali. L’inversione di tendenza dei rendimenti obbligazionari unita ai timori di contrazione degli utili del primo trimestre negli Stati Uniti ne spiegano il ribasso modesto, ma generalizzato. In uno scenario reso incerto da dati macro americani ancora deboli e rendimenti in rialzo, del resto, è difficile credere che essi possano riprendano subito a correre. Le nostre GPF simulate. Entrambi i portafogli raccolgono risultati negativi (-1,29% Prud. -1,60% Aggr.) ma superiori rispetto al benchmark di riferimento, che accusa perdite più gravi (Bmk Prud -3,92% Bmk Aggr. -2,77%). Riconduciamo il miglior risultato alla nostra sovraesposizione al mercato emergente asiatico. In misura minore hanno aiutato i rendimenti del mercato emergente europeo, trainato dalla Russia e infine gli obbligazionari emergenti.

|

||||||||||||||||||||

|

|||||||||||||||||||||

|

|